2023年中國光纖光纜行業市場前景及投資研究報告(簡版)

關鍵詞: 光纖光纜

中商情報網訊:國內光纖光纜行業前兩年經歷了供需顯著失衡、價格極限承壓的低谷,2022年觸底反彈,迎來新的增長周期。2022年有一系列利好的政策推動著光纖光纜行業進入量價齊升的新周期。

一、光纖光纜定義

光纖光纜是一種通信電纜,由兩個或多個玻璃或塑料光纖芯組成,這些光纖芯位于保護性的覆層內,由塑料PVC外部套管覆蓋。沿內部光纖進行的信號傳輸一般使用紅外線。

光纖光纜可分為突變型、漸變型、單模光纖、玻璃光纖、包層光纖、塑料光纖、被覆光纖,具體如圖所示:

資料來源:中商產業研究院整理

二、光纖光纜行業發展政策

近年來,中國光纖光纜行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵光纖光纜行業發展與創新《“十四五"國家信息化規劃》《“十四五"推進農業農村現代化規劃》《“十四五"數字經濟發展規劃》等產業政策為光纖光纜行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體情況列示如下:

資料來源:中商產業研究院整理

三、光纖光纜行業發展現狀

1.光纜線路長度

隨著國家整體網絡建設和數字經濟發展,5G網絡的建設及千兆光纖的升級等帶動市場需求持續提升,光纜線路總長度穩步增加。截至2022年6月底,全國光纜線路總長度達到5791萬公里,同比增長8.2%,比上年末凈增303萬公里。

數據來源:工信部、中商產業研究院整理

2.光纜產量

從2019年至今,中國光纜產量呈現穩定上升的趨勢。2022年11月份,光纜產量達2670.2萬芯公里,同比下降13.6%%;2022年1-11月份,光纜累計產量達3.2萬芯公里,累計增長9.3%。

數據來源:國家統計局、中商產業研究院整理

3.需求占比

運營商光纖光纜部署分為長途光纜、中繼光纜和接入光纜三類。我國接入網光纜、本地網中繼光纜、長途光纜線路所占比重分別為63%、34.5%和2.5%。

數據來源:中商產業研究院整理

4.企業布局情況

目前,布局了光纖光纜業務的上市企業中,特發信息和富通信息的光纖光纜產量較高,2021年產量分別為2114.41萬芯公里和2559.74萬芯公里。光纖光纜產業的代表性企業產能/產量情況如下:

資料來源:中商產業研究院整理

四、光纖光纜行業重點企業

1.長飛光纖

長飛光纖光纜股份有限公司成立于1988年5月31日,主要從事研究、開發、生產和銷售光纖預制棒、光纖、光纜及相關產品。公司主要產品包括光纖、光纖預制棒、光纜、其他產品及服務。長飛光纖是國內少數能夠大規模一體化開發與生產光纖預制棒、光纖和光纜的公司之一,并持續向產業鏈的上下游拓展。

2022年前三季度實現營業收入102.42億元,同比增長50.86%;實現歸母凈利潤8.75億元,同比增長55.14%。2022年上半年主營產品包括光纜分部、光纖及光纖預制棒分部,占比分別為45.66%、29.43%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

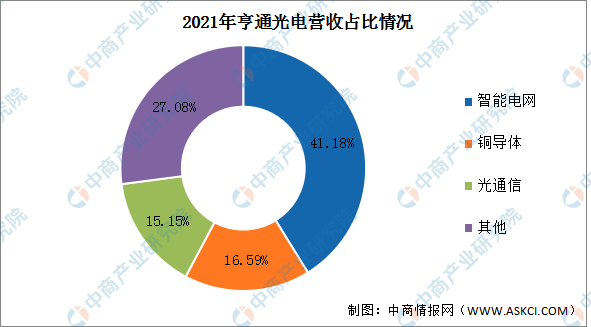

2.亨通光電

亨通光電專注于在通信和能源兩大領域為客戶創造價值,提供行業領先的海上風電、海洋通信、光通信、智能電網、智慧城市、儲能等產品與解決方案,具備集“設計、研發、制造、銷售與服務”一體化的綜合能力。

2022年前三季度實現營業收入346.52億元,同比增長16.24%;實現歸母凈利潤14.2億元,同比增長7.9%。2021年主營產品包括智能電網、銅導體、光通信,占比分別為41.18%、16.59%、15.15%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.烽火通信

烽火通信科技股份有限公司所屬行業為通信及相關設備制造業。主要產品是通信系統設備、光纖及線纜、數據網絡產品等。烽火通信已躋身全球光通信最具競爭力企業十強。

2022年前三季度實現營業收入215.28億元,同比增長16.12%;實現歸母凈利潤3.02億元,同比增長6.34%。2021年主營產品包括通信系統設備、光纖及線纜、數據網絡產品,占比分別為64.93%、22.23%、11.55%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

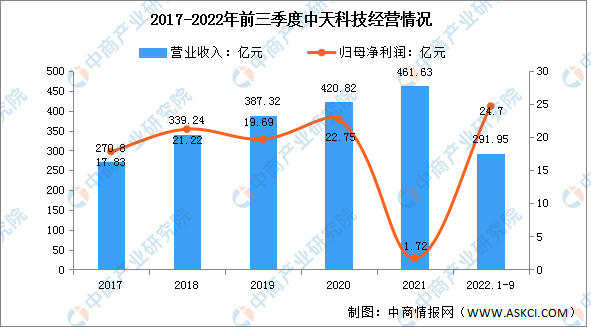

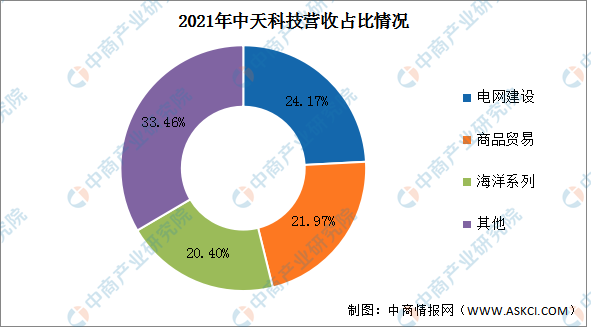

4.中天科技

江蘇中天科技股份有限公司是國內光電纜品種最齊全的專業企業,主營光纖通信和電力傳輸。其主要產品包括光通信及網絡、電力傳輸、海洋系列、新能源、銅產品、商品貿易。

2022年前三季度實現營業收入291.95億元,同比下降20.93%;實現歸母凈利潤24.7億元,同比增長406.15%。2021年主營產品包括電網建設、商品貿易、海洋系列,占比分別為24.17%、21.97%、20.40%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

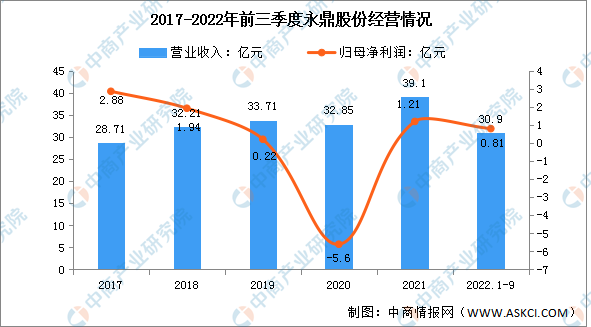

5.永鼎股份

江蘇永鼎股份有限公司是一家主營光纜、電纜及通信設備、房地產等行業的公司,公司研制、生產和銷售通信光纜、光器件、通信電纜、電力電纜、電力柜等系列產品,提供配套工程服務的專業公司。

2022年前三季度實現營業收入30.9億元,同比增長9.81%;實現歸母凈利潤0.81億元,同比下降42.55%。2022年上半年主營產品包括汽車用電纜、光電纜及通訊設備、海外工程承攬,占比分別為39.87%、33.23%、23.37%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、光纖光纜行業發展前景

1.政策利好行業發展

光纖光纜行業的發展離不開國家的支持,根據我國發布的“千兆網絡”和網民規模目標,我國光纖光纜行業受到了政策的大力推動。2022年1月國務院發布的《“十四五"數字經濟發展規劃》提出加快建設信息網絡基礎設施。有序推進骨干網擴容,協同推進千兆光纖網絡和5G網絡基礎設施建設。2022年3月中央網絡安全和信息化委員會發布的《“十四五"國家信息化規劃》提出提升各級各類學校接入教育專網的帶寬水平,實現中小學固定寬帶網絡萬兆到縣、千兆到校、百兆到班。

2.5G高速發展促進行業發展

以5G、千兆光網為代表的“雙千兆”網絡是制造強國和網絡強國建設不可或缺的“兩翼”和“雙輪”,是新型基礎設施的重要組成和承載底座,在拉動有效投資、促進信息消費和助力制造業數字化轉型等方面發揮著重要的作用。作為信息通信最為關鍵的環節,光纖光纜的重要程度毋庸置疑。隨著4G、5G的滲透率越來越高,我國通信行業對于光纖光纜需求量也隨之水漲船高。5G網絡建設加速,帶來較大的光纖需求,5G網絡對光纖光纜需求激增,發展前景可期。

3.數據中心需求帶動行業發展

新基建時代數據中心被賦予新內涵。數據中心成為新基建中的一項,其重要意義主要體現在“新”上。在數字經濟時代,數據是一種社會經濟發展的所必要的生產要素,也是一種基礎設施,物聯網、車聯網、工業互聯網的推廣應用帶來數據指數級增長,海量的異構數據都將集中進入數據中心進行集中存儲和處理,這對計算設施和數據中心都提出了更新、更高的要求,無論是為生物醫藥、航天航空等科技創新提供高性能計算,還是疫情期間為各大城市提供科技防疫、遠程辦公、遠程教育和電商消費的城市計算,又或是支撐大數據、人工智能等新技術與實體經濟融合應用場景的云計算,都離不開數據中心的重要支撐。