下游應用領域加速拓展 PCB產業(yè)發(fā)展前景如何?

關鍵詞: PCB

中商情報網訊:PCB產業(yè)是電子信息產業(yè)重要的組成部分。目前,我國PCB企業(yè)眾多,行業(yè)內存在激烈的競爭關系,中高端產品被外資、中資龍頭企業(yè)主導。隨著新能源汽車、數據中心、5G通信的快速發(fā)展,PCB產業(yè)將迎來快速發(fā)展的黃金時期。

一、PCB行業(yè)發(fā)展現狀

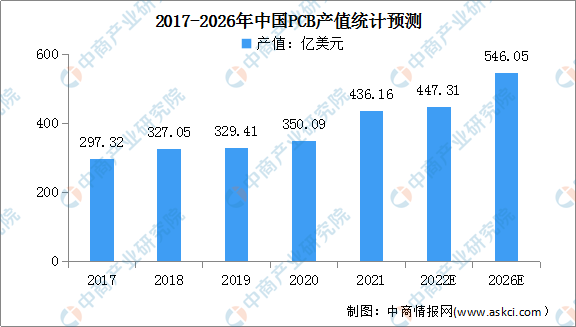

1.PCB行業(yè)產值

近年來,中國PCB行業(yè)產值呈現逐年增長的趨勢。數據顯示,2020年中國大陸PCB行業(yè)產值整體規(guī)模達350.09億美元,占全球PCB行業(yè)總產值的比例為53.68%;2021年中國大陸PCB市場增長迅速,規(guī)模達到了436.16億美元,增幅24.59%。

中國大陸是全球PCB主要產區(qū),預計未來仍有望維持高速增長。預計2021年至2026年中國PCB行業(yè)產值年復合增長率為4.6%,到2022年,我國PCB行業(yè)產值將達447.31億美元;到2026年,中國PCB行業(yè)產值將有望達546.05億美元。

數據來源:Prismark、中商產業(yè)研究院整理

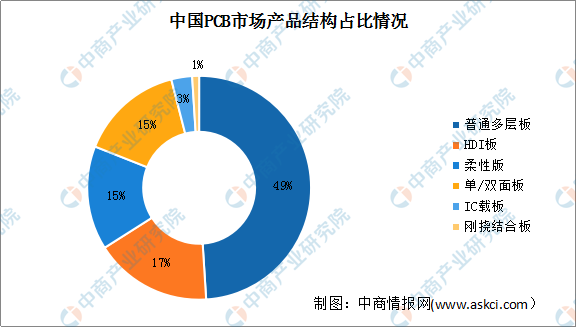

2.PCB市場產品結構

數據顯示,2020年中國PCB市場產品以多層板和單雙面板為主,占比達到了64%,其次為HDI板,占比17%,IC載板和剛撓結合板的占比較低。整體來看,與日本、韓國等國家相比,我國PCB產品中高端印制電路板占比較低,具有較大的提升空間。

數據來源:WECC、中商產業(yè)研究院整理

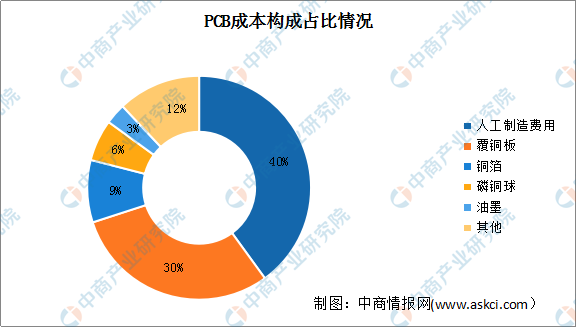

3.PCB成本構成

從PCB成本構成來看,除去人工制造費用,直接材料的成本占比約48%,其中覆銅板材料占比約30%,銅箔占比約為9%,磷銅球約為6%,油墨約為3%。上游覆銅板價格變化對中游PCB廠商影響較大。

數據來源:中商產業(yè)研究院整理

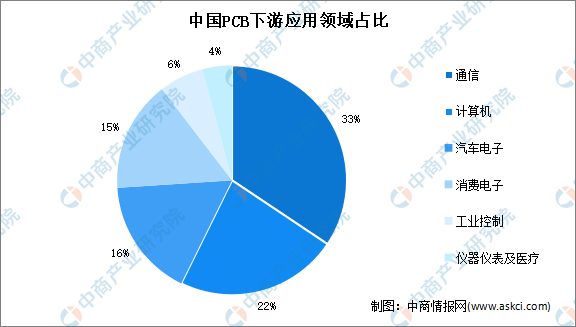

4.PCB下游應用領域

中國PCB下游應用領域分布較為廣泛。數據顯示,2020年中國PCB下游應用領域占比最高的是通信,達到33%;其次是計算機,占比約為22%。其他下游領域PCB市場規(guī)模較大的是汽車電子、消費電子,占比分別為16%、15%。

數據來源:WECC、中商產業(yè)研究院整理

5.PCB行業(yè)競爭格局

從國內市場來看,我國PCB企業(yè)大約有1500家,主要分布在珠三角、長三角和環(huán)渤海區(qū)域,形成了臺資、港資、美資、日資以及本土內資企業(yè)多方共同競爭的格局。而隨著中部省份如湖北、江西的招商力度加大,位于中部省份的PCB企業(yè)正成為中國PCB制造業(yè)不可忽視的力量。相比于內資企業(yè),外資企業(yè)普遍投資規(guī)模較大,生產技術和產品專業(yè)性都有一定優(yōu)勢;內資企業(yè)則呈現數量多,行業(yè)集中度低的特點,在規(guī)模和技術水平上與外資企業(yè)相比仍存在一定的差距。

數據來源:Prismark、中商產業(yè)研究院整理

6.PCB行業(yè)投融資情況

2021-2022年,PCB市場前景受新興應用行業(yè)的引領,企業(yè)紛紛融資布局PCB生態(tài)鏈,加大企業(yè)PCB核心技術的研發(fā),擴建生產線提升產能,為未來幾年的PCB新應用市場做規(guī)劃。圓周率半導體是一家電路板產品研發(fā)生產商,集研發(fā)、設計、制造和組裝于一體,專注于生產和研發(fā)ATE、MLO、HDI和IC載板等電路板產品。2022年4月,圓周率半導體獲得A輪投資,該輪投資由國發(fā)創(chuàng)投和凱勝創(chuàng)投參與投資。此前,2021年8月圓周率半導體獲得元禾原點投資的天使輪融資。具體投融資情況如下:

數據來源:IT桔子、企查查、中商產業(yè)研究院整理

二、PCB行業(yè)發(fā)展前景

1.國家政策支持行業(yè)發(fā)展

作為電子產品中重要的基礎載體,PCB產業(yè)是國家重點發(fā)展的戰(zhàn)略性、基礎性和先導性支柱產業(yè),受到國家政策大力支持。“十四五規(guī)劃”中提出要加快壯大新一代信息技術、新能源汽車等產業(yè),國務院及相關部委隨后推出了《基礎電子元器件產業(yè)發(fā)展行動計劃(2021-2023年)》《5G應用“揚帆”行動計劃(2021-2023年)》《新能源汽車產業(yè)發(fā)展規(guī)劃(2021—2035年)》《工業(yè)互聯網創(chuàng)新發(fā)展行動計劃(2021-2023年)》《“雙千兆”網絡協(xié)同發(fā)展行動計劃(2021-2023年)》等一系列產業(yè)政策支持和引導5G通信、新能源汽車、物聯網、工業(yè)互聯網等領域的發(fā)展。這為PCB行業(yè)的未來發(fā)展帶來了積極的影響,不斷推動行業(yè)發(fā)展。

2.PCB制造技術不斷進步,推動PCB市場增長

隨著5G通訊設備、智能手機及個人電腦、VR/AR及可穿戴設備、高級輔助駕駛及無人駕駛汽車等電子信息產業(yè)的快速發(fā)展,全球高端多層板、HDI板、IC封裝基板、多層撓性板等高附加值PCB產品的快速發(fā)展。同時,隨著PCB產業(yè)持續(xù)向中國轉移,PCB行業(yè)內多家知名上市公司相繼擴產。PCB擴產所需的投資規(guī)模較大,從而促進PCB及其專用設備市場的快速增長。

3.下游市場空間廣闊,帶動行業(yè)發(fā)展

PCB是電子產業(yè)重要的基礎部件之一,在產業(yè)鏈中起著承上啟下作用,作為電子元器件電氣相互連接的載體,幾乎所有電子信息產品都離不開PCB的連接和支撐。PCB產品在通信、消費電子、工業(yè)控制、汽車電子、安防電子等領域廣泛應用。一方面,隨著新一代信息技術、新能源汽車、智慧安防等領域的快速發(fā)展,為PCB產業(yè)發(fā)展帶來新機遇。另一方面,下游領域的快速發(fā)展對PCB產品的性能和質量提出了新的要求,PCB產品“高密度化、高性能化、環(huán)保化”趨勢日益顯現。未來,隨著科技的進步和技術的完善,PCB產品應用領域還將進一步擴大,市場空間更加廣闊。