2022年中國動力電池行業競爭格局分析:市場集中度提高(圖)

關鍵詞: 動力電池

中商情報網訊:碳減排壓力之下,新能源汽車市場增長速度加快,帶動動力電池產業鏈發展超預期。目前,中國動力電池行業競爭格局較為集中,市場集中度不斷提高,市場份額不斷被龍頭企業搶食。

動力電池行業競爭格局

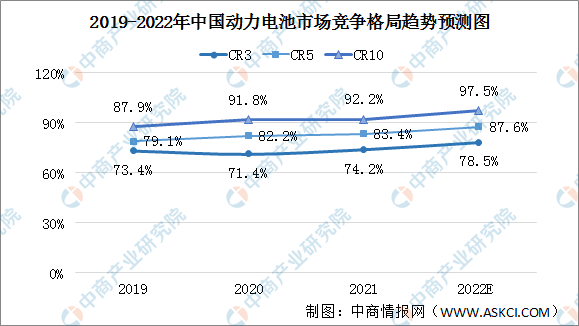

中國動力電池行業競爭格局較為集中,市場集中度不斷提高。CR3由2019年的73.4%提升至2021年的74.2%,CR5由2019年的79.1%提升至2021年的83.4%,CR10由2019年的87.9%提升至2021年的92.2%。預計2022年CR3將達78.5%,CR5將達87.6%,CR10將達97.5%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

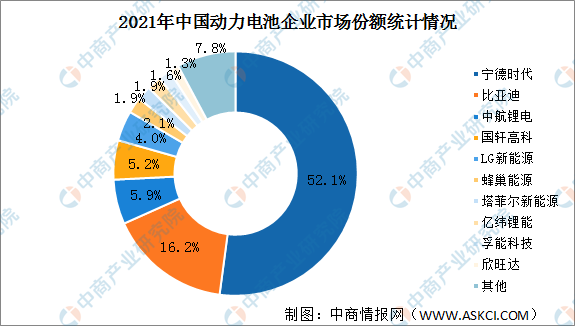

動力電池行業呈現強者恒強”“弱者恒弱”的趨勢,目前動力電池市場份額不斷被龍頭企業搶食。寧德時代動力電池裝機量占據一半的市場,比亞迪市場近年來發展迅猛,動力電池裝機量占比持續提高,市場份額由2019年的17.3%提升至2021年的16.2%。2022年1-3月,比亞迪市場份額提高至20.31%。

2021年寧德時代動力電池裝機量80.51GWh,市場份額52.1%。比亞迪緊隨其后,市場份額16.2%。中航鋰電、國軒高科市場份額超5%,分別為5.9%、5.2%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

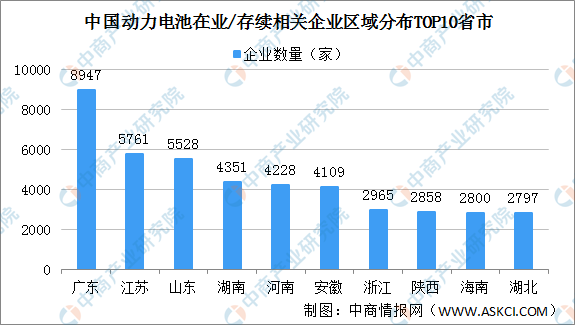

區域競爭格局

中國動力電池在業/存續相關企業主要集中在東部沿海地區及中部地區。其中,廣東動力電池企業最多達8947家,江蘇、山東排名第二和第三,動力電池企業分別為5761家、5528家。湖南、河南、安徽動力電池企業數量超4000家,浙江、陜西、海南、湖北進入前十,動力電池企業數量超2000家。

數據來源:企查查、中商產業研究院整理