2023年中國物流機器人產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 物流機器人

中商情報網(wǎng)訊:近年來,隨著科技的發(fā)展和物流行業(yè)對智慧化物流的推崇和追求,疊加國內(nèi)勞動力成本的不斷上升,物流機器人成為企業(yè)降本增效的重要手段,逐漸進入規(guī)模化應(yīng)用,行業(yè)發(fā)展持續(xù)向好。

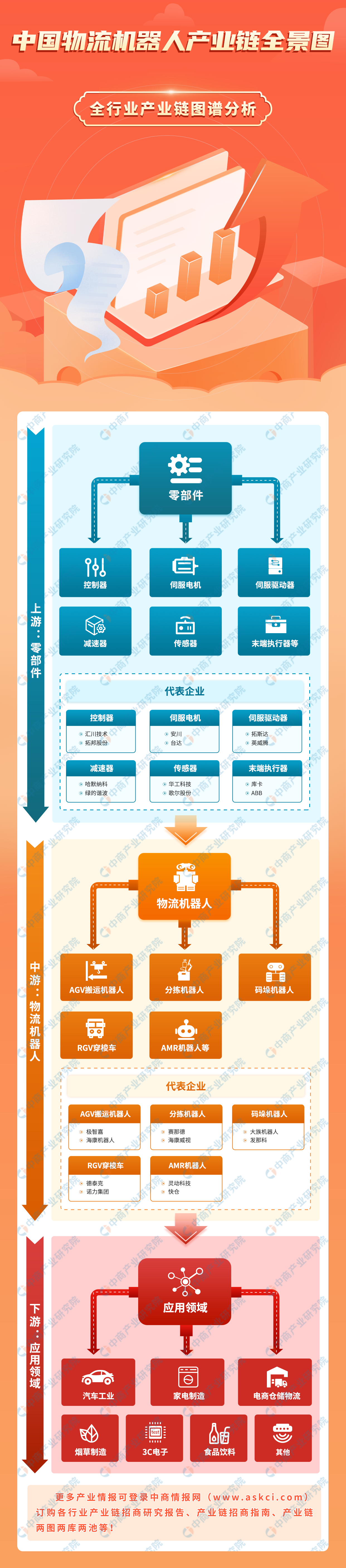

一、產(chǎn)業(yè)鏈

物流機器人產(chǎn)業(yè)鏈上游為零部件,包括控制器、伺服電機、伺服驅(qū)動器、減速器、傳感器、末端執(zhí)行器等;物流機器人產(chǎn)業(yè)鏈中游包括AGV搬運機器人、分揀機器人、碼垛機器人、RGV穿梭車、AMR機器人等;物流機器人產(chǎn)業(yè)鏈下游主要應(yīng)用于汽車工業(yè)、家電制造、電商倉儲物流、煙草制造、3C電子等領(lǐng)域。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

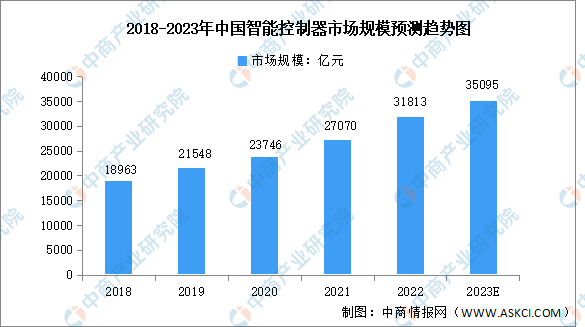

1.控制器

控制器是物流機器人執(zhí)行控制任務(wù)的核心部件。近年來,得益于我國擁有廣闊的終端產(chǎn)品消費市場、完善的電子產(chǎn)業(yè)配套體系以及充足的勞動力資源,全球智能控制器產(chǎn)業(yè)逐漸向國內(nèi)轉(zhuǎn)移,我國智能控制器市場規(guī)模不斷增長。中商產(chǎn)業(yè)研究院發(fā)布的《2023-2028年中國智能控制器產(chǎn)業(yè)前景預測與戰(zhàn)略投資機會洞察報告》數(shù)據(jù)顯示,2022年我國智能控制器市場規(guī)模達31813億元,同比增長17.5%。中商產(chǎn)業(yè)研究院分析師預測,2023年我國智能控制器市場規(guī)模將達35095億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

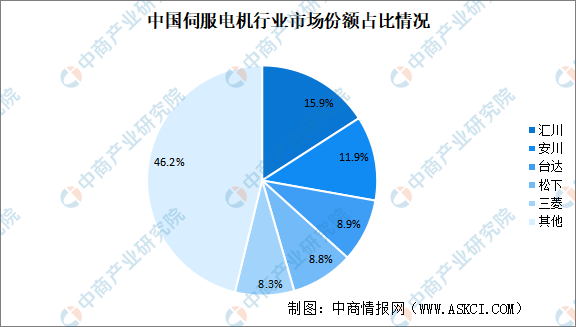

2.伺服電機

從伺服電機下游應(yīng)用占比來看,2015年機器人的伺服電機應(yīng)用占比已達9%,未來,機器人用伺服電機市場規(guī)模也將持續(xù)提升。中商產(chǎn)業(yè)研究院發(fā)布的《人形機器人系列專題之中國伺服電機市場發(fā)展洞察月報》數(shù)據(jù)顯示,2018-2022年,我國伺服電機市場規(guī)模由133億元增至181億元,復合年均增長率達8%,預計2023年將增至195億元。

數(shù)據(jù)來源:工控網(wǎng)、中商產(chǎn)業(yè)研究院整理

我國伺服電機起步較晚,目前國內(nèi)伺服電機市場仍由外資主導,外資品牌占比達65%。國產(chǎn)品牌匯川技術(shù)市場份額占比排名第一,市占率達15.9%。安川、臺達、松下及三菱,占比分別為11.9%、8.9%、8.8%及8.3%。

數(shù)據(jù)來源:MIR DATABANK、中商產(chǎn)業(yè)研究院整理

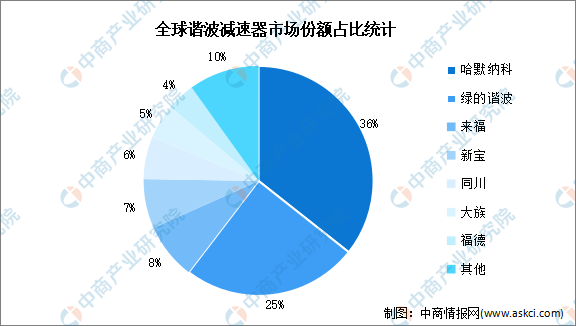

3.減速器

減速器是連接動力源和執(zhí)行機構(gòu)的中間機構(gòu),具有匹配轉(zhuǎn)速和傳遞轉(zhuǎn)矩的作用。精密減速器包括諧波減速器與RV減速器,其傳動鏈誤差精度更高,主要適用于物流機器人的精密控制中。近年來,隨著國家產(chǎn)業(yè)政策的支持和下游市場需求的不斷增長,我國減速器市場規(guī)模呈現(xiàn)持續(xù)增長態(tài)勢。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年全球及中國工業(yè)機器人減速器行業(yè)研究報告》顯示,2022年中國減速器行業(yè)市場規(guī)模達到1321億元,同比增長5.01%。中商產(chǎn)業(yè)研究院分析師預測,2023年中國減速器市場規(guī)模將增長至1387億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

從諧波減速器競爭格局來看,哈默納科市場占有率達36%。隨著技術(shù)的提高,我國廠商競爭力顯著增加,綠的諧波市場占有率達25%,位居第二。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

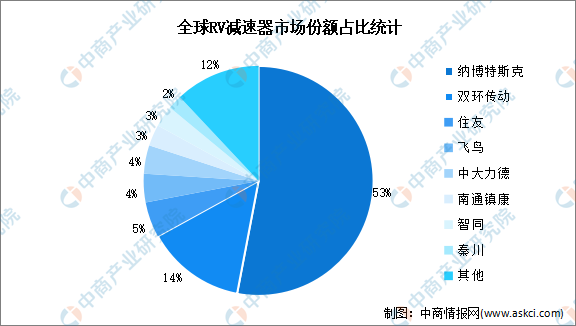

從RV減速器競爭格局來看,納博特斯克市場占有率約53%,位居第一。國內(nèi)廠商雙環(huán)傳動市場占有率達14%,位居第二。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

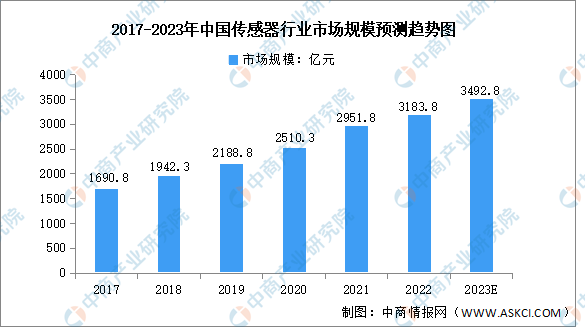

4.傳感器

傳感器是物流機器人的核心零部件之一,機器人的感知能力主要由傳感器提供。隨著物流機器人市場潛力的不斷釋放,傳感器市場空間也將持續(xù)擴大。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國傳感器市場調(diào)查研究報告》數(shù)據(jù)顯示,我國傳感器市場規(guī)模近年來實現(xiàn)顯著增長,由2017年的1690.8億元增長至2022年的3183.8億元,復合年均增長率達13.5%,預計2023年將達3492.8億元。

數(shù)據(jù)來源:中國信通院、中商產(chǎn)業(yè)研究院整理

5.末端執(zhí)行器

末端執(zhí)行器是指安裝在機器人手臂末端的工具,類似于人手功能,可以完成各種不同的操作任務(wù)。隨著技術(shù)的進步和市場需求的擴大,越來越多的高度可定制化的機器人末端執(zhí)行器被開發(fā)出來,末端執(zhí)行器行業(yè)空間快速增長。數(shù)據(jù)顯示,2025年全球末端執(zhí)行器行業(yè)空間將達到65億美元。

數(shù)據(jù)來源:Global Market Insights、中商產(chǎn)業(yè)研究院整理

目前,我國的末端執(zhí)行器市場主要被國外產(chǎn)品壟斷,較為成熟的末端執(zhí)行器制造商均以歐美日企業(yè)為主。我國末端執(zhí)行器企業(yè)包括柔觸機器人、軟體機器人、慧靈科技等。

資料來源:高工機器人、中商產(chǎn)業(yè)研究院整理

三、中游分析

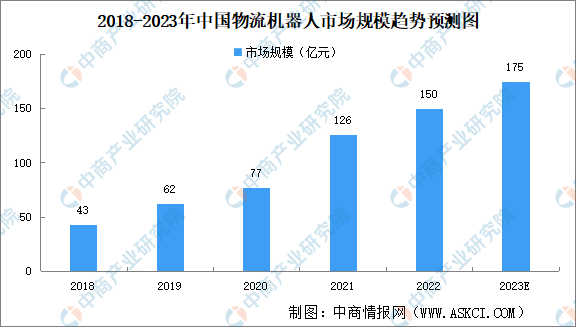

1.物流機器人市場規(guī)模

在國家政策的支持以及人工智能、物聯(lián)網(wǎng)、大數(shù)據(jù)等新一代信息技術(shù)的快速發(fā)展下,物流機器人的智能化水平不斷提升,物流機器人行業(yè)保持較快發(fā)展。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國物流機器人產(chǎn)業(yè)分析及發(fā)展戰(zhàn)略研究預測報告》顯示,2021年中國物流機器人市場規(guī)模達126億元,同比增長63.64%,2022年物流機器人市場規(guī)模增至150億元。中商產(chǎn)業(yè)研究院分析師預測,2023年物流機器人市場規(guī)模將達175億元。

數(shù)據(jù)來源:移動機器人產(chǎn)業(yè)聯(lián)盟、中商產(chǎn)業(yè)研究院整理

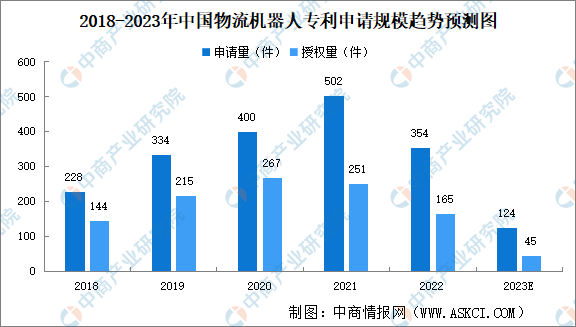

2.物流機器人專利申請量

我國物流機器人專利申請量呈先增后降的趨勢,2018-2021年中國物流機器人行業(yè)專利申請規(guī)模不斷擴大,2021年物流機器人行業(yè)專利申請量達到最高峰,申請量達502件,授權(quán)量達251件。此后,物流機器人申請規(guī)模下降,2022年物流機器人行業(yè)專利申請量354件,授權(quán)量達165件。中商產(chǎn)業(yè)研究院分析師預測,2023年物流機器人行業(yè)專利申請量將達124件,授權(quán)量將達45件。

數(shù)據(jù)來源:國家知識產(chǎn)權(quán)局、中商產(chǎn)業(yè)研究院整理

3.移動機器人

(1)移動機器人銷量

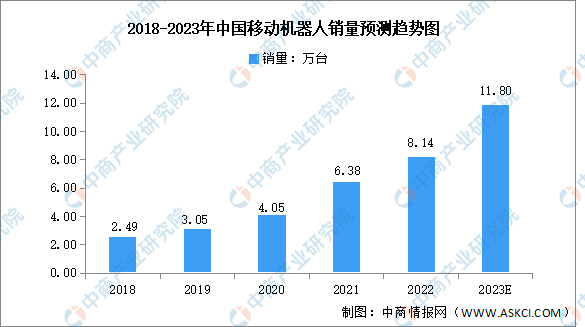

隨著市場需求的持續(xù)釋放,移動機器人銷量呈增長趨勢。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國移動機器人行業(yè)前景預測與市場調(diào)查研究報告》數(shù)據(jù)顯示,2018-2022年,我國移動機器人銷量由2.49萬臺增至8.14萬臺,復合年均增長率達34.5%。未來,國內(nèi)經(jīng)濟逐步復蘇,預計2023年市場銷量將增至11.8萬臺。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

(2)移動機器人重點企業(yè)

我國移動機器人行業(yè)競爭度激烈,行業(yè)集中度逐年提升,2022年CR5達40.7%,重點企業(yè)包括海康機器人、極智嘉、快倉智能、玖物智能、嘉騰機器人等。

資料來源:GGII、中商產(chǎn)業(yè)研究院整理

4.碼垛機器人

碼垛機器人具有能耗低、機身靈活、適應(yīng)性強、生產(chǎn)效率高、自動化水平高等優(yōu)點,能夠靈活進行搬運、上下料、包裝等生產(chǎn)活動。近年來,我國碼垛機器人市場規(guī)模呈現(xiàn)出持續(xù)增長趨勢,2022年中國碼垛機器人市場規(guī)模為238.7億元,同比上漲15%。未來,隨著國內(nèi)智能倉儲、物流等領(lǐng)域的不斷發(fā)展,我國碼垛機器人市場需求將持續(xù)增長,預計2023年市場規(guī)模將達269.9億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

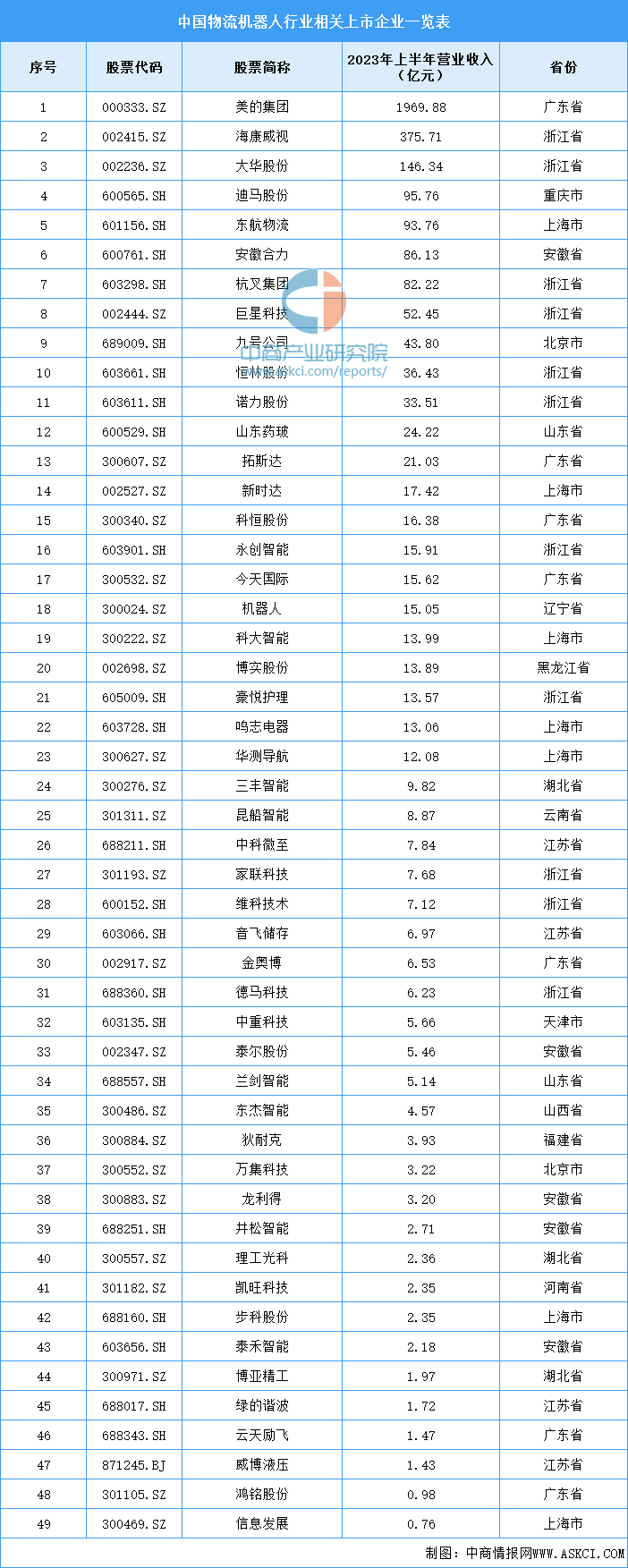

5.物流機器人重點上市企業(yè)

2023年上半年,物流機器人相關(guān)上市企業(yè)中,美的集團營業(yè)收入最高,達1969.88億元,其次為海康威視,營業(yè)收入達375.71億元。從區(qū)域分布看,浙江省企業(yè)最多,達11家,其次,廣東省、上海市企業(yè)各7家。

資料來源:中商產(chǎn)業(yè)研究院整理

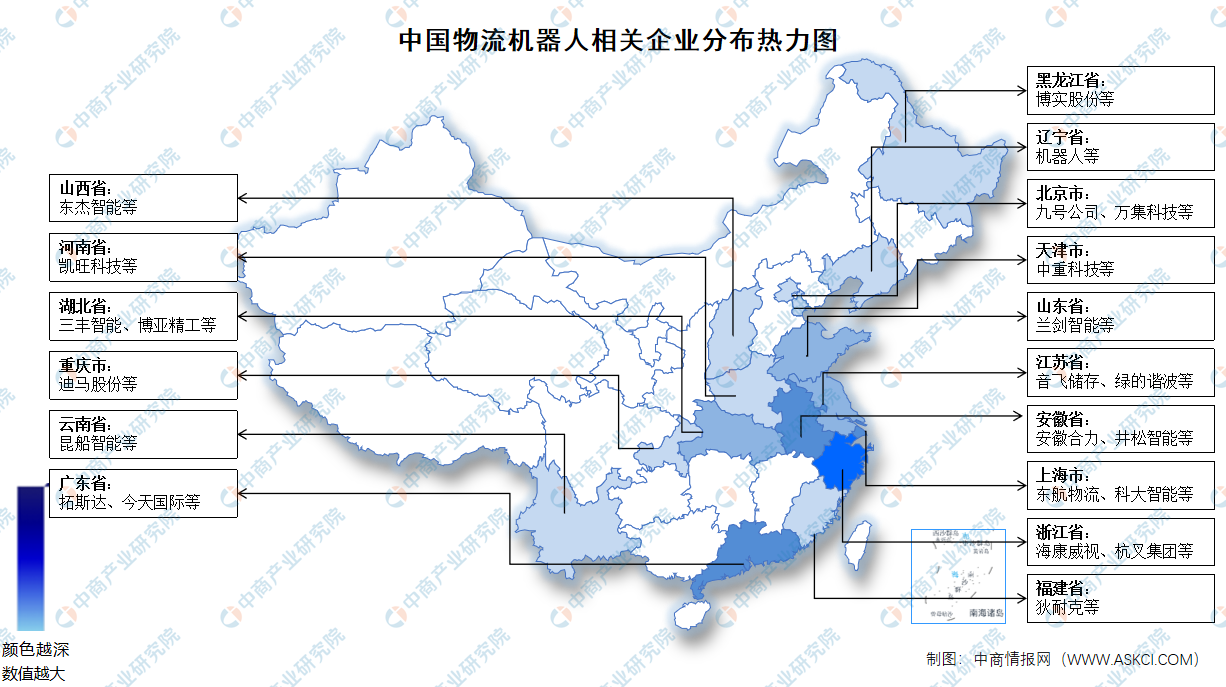

6.企業(yè)分布熱力圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1.下游應(yīng)用領(lǐng)域占比

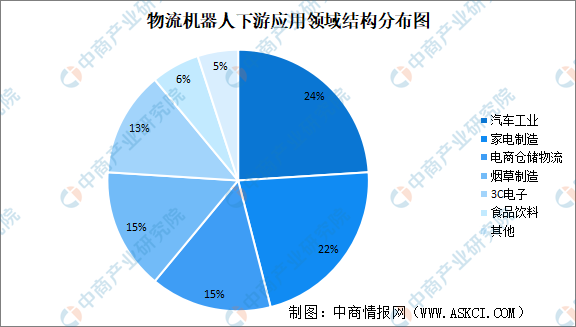

物流機器人主要應(yīng)用于汽車工業(yè)、家電制造和電商倉儲物流、煙草制造領(lǐng)域,占比合計達76%,其中汽車工業(yè)占比最高,為24%。此外,3C電子、食品飲料各占13%、6%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.汽車工業(yè)

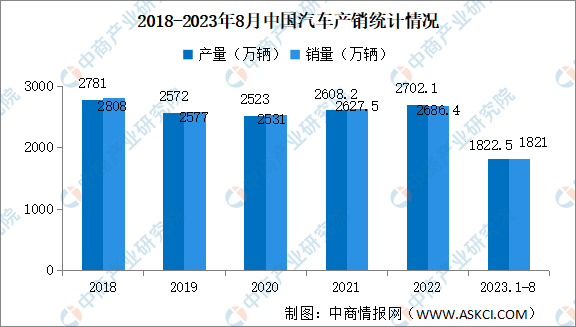

隨著新能源汽車行業(yè)的高速發(fā)展,物流機器人在汽車行業(yè)得到了更加廣泛的應(yīng)用,大多數(shù)汽車企業(yè)都采用了國產(chǎn)的物流機器人作為廠內(nèi)生產(chǎn)物流的流通硬件。最新數(shù)據(jù)顯示,2023年1-8月,汽車產(chǎn)銷分別完成1822.5萬輛和1821萬輛,同比分別增長7.4%和8%。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

3.電子商務(wù)

電商行業(yè)倉儲貨物訂單較零散,商品出庫后直接送達終端消費者手中,時效要求高。物流機器人降本增效優(yōu)勢明顯,滿足電商行業(yè)需求。近幾年國內(nèi)電商行業(yè)蓬勃發(fā)展,尤其是疫情讓電商消費速度井噴式發(fā)展。數(shù)據(jù)顯示,2022年中國電子商務(wù)交易規(guī)模達47.57萬億元,較2021年的42.13萬億元同比增長12.9%,2018-2022年復合年均增長率為10.0%。中商產(chǎn)業(yè)研究院分析師預測,2023年我國電子商務(wù)交易規(guī)模將達50.17萬億元。

數(shù)據(jù)來源:網(wǎng)經(jīng)社、中商產(chǎn)業(yè)研究院整理